市场主体心理变化、行为模式趋于保守——需要一剂“强心针”

值得高度关注的是,疫情冲击下,各类市场主体的行为模式可能发生剧烈调整、趋于保守。居民收入和就业预期恶化对消费需求的压制、企业盈利预期下滑和高度不确定性对投资需求的压制、海外疫情的加速蔓延对出口需求的压制,不仅使得总需求不足的矛盾在2季度充分显现,而且使得居民消费行为、企业投资行为、外向型企业转型升级行为趋于过度“保守化”,制约经济复苏节奏和高质量发展。事实上,基于疫情爆发前中国经济及全球经贸持续下行趋势,部分悲观预期已经形成,疫情进一步加剧了这种倾向。

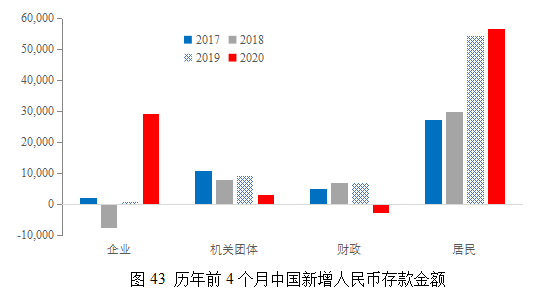

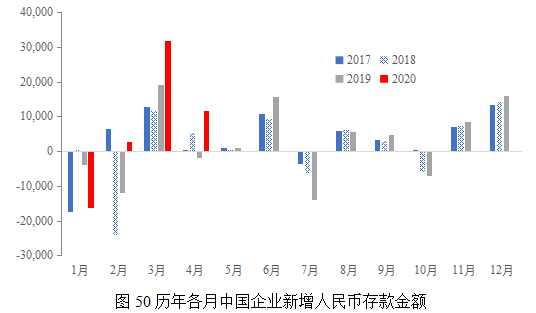

市场主体行为模式的保守化倾向集中表现在,今年上半年企业和居民存款的逆势大幅增长:1)对企业而言,上半年往往是企业扩大各项支出的时期,相应地,企业存款减少或微增,但2020年上半年企业存款却大幅增加。过去三年,企业前4个月的新增人民币存款分别为2041、-7627、1036亿元,但2020年企业新增存款却高达29406亿元。考虑到企业营业收入较往年大幅下降,企业存款的增加反映了企业支出更大幅度的缩减。2)对居民而言,同样在收入减少的情况下,储蓄存款却进一步增加,反映了居民更大幅度的缩减消费支出,而且这一趋势在疫情爆发之前就已经开始,疫情使得这一对比更加明显。

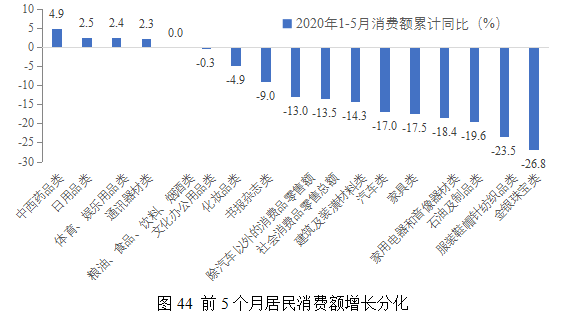

(1)居民收入和就业预期恶化,导致消费行为模式变化。疫情冲击的社会心理变化,叠加经济下行压力带来的失业风险上扬和未来收入预期下降,使消费复苏面临严峻挑战。1季度,全国居民人均可支配收入同比增长0.8%,但人均消费性支出同比负增长8.2%,特别是城镇居民收入增长0.5%,但消费下降9.5%,虽然有疫情防控因素影响,但结合2季度以来的消费反弹力度低于预期、居民储蓄意愿增强,反映了居民消费行为趋于保守。事实上,近年来城镇居民人均消费性支出增速持续低于人均可支配收入增速,反映了城镇居民在债务水平高企和未来收入预期下滑作用下的紧缩效应。居民消费的保守化倾向从消费支出结构来看更为明显。1季度除了食品烟酒和居住类支出保持了正增长外,其余六类消费支出同比均为两位数以上的降幅,且非生活必需品的降幅更大。从1-5月份分产品类型的限额以上消费情况看,这一分化趋势并没有出现明显好转,非生活必需品特别是耐用品消费的降幅依然较大,继续保持两位数的负增长。

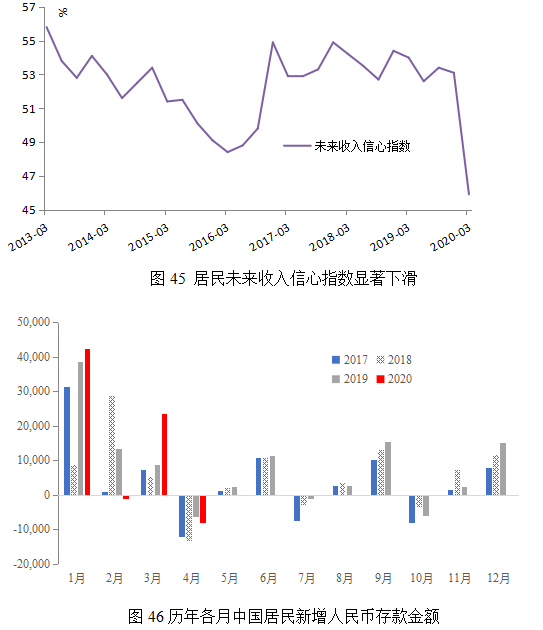

当然,从下阶段刺激消费的潜力看,疫情冲击下,1季度居民消费支出下滑幅度低于收入下滑幅度,使得居民储蓄不降反增,客观上有利于避免家庭资产负债表因为疫情冲击而进一步恶化的风险,提高了未来消费潜力。然而,要想激发消费潜力,一方面需要增加居民收入,另一方面需要提高居民对未来收入的信心。根据中国人民银行城镇储户问卷调查,1季度居民未来收入信心指数降至45.9%,较去年4季度大幅下滑7.2个百分点,为近年来的最低点。当前收入和未来收入预期下滑,必然加剧居民消费的保守化倾向。

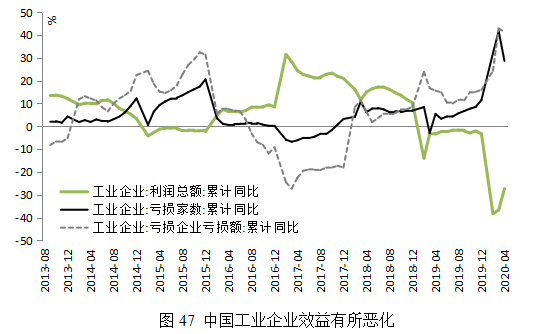

(2)盈利和收入预期恶化,导致企业投融资行为模式转变,持续增加企业存款。疫情冲击和需求的低迷,使得企业营业收入和利润总额均出现大幅负增长,亏损面和亏损额显著扩大。前4个月,规模以上工业企业营业收入同比下降9.9%,利润总额同比下降27.4%,在41个工业大类中,有36个行业利润总额同比下降。从亏损面来看,前4个月,亏损工业企业家数同比增长28.7%,近11万家,占到规模以上工业企业总数的29.4%,即近三成的规模以上工业企业出现亏损;亏损企业亏损额同比增长41.4%,占利润总额的42.4%。如此大范围的企业亏损,可能使企业面临经营风险临界点,并导致企业投资趋于保守。

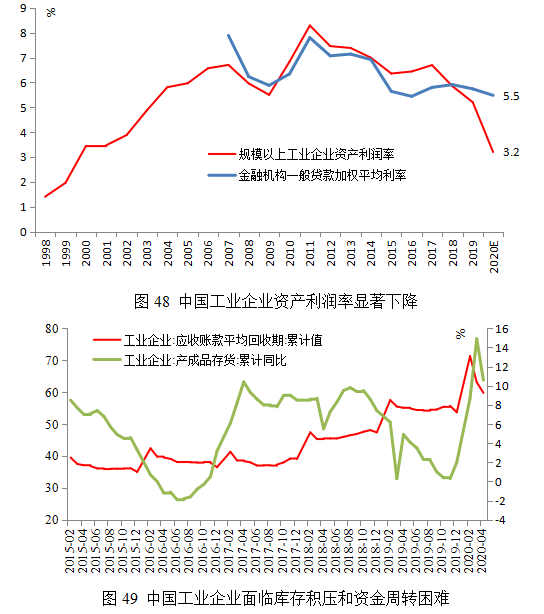

从资产利润率的角度看,工业企业资产利润率自2018年起开始持续下滑,2019年开始低于金融机构一般贷款利率,2020年前4个月(年化)仅约为3.2%,显著低于金融机构一般贷款利率。同时,随着企业营收下滑和运营成本上升,出现了企业存货积压、资金周转困难等问题。4月末,企业产成品存货同比增长10.6%,周转天数为21.7天,同比增加3.8天;企业应收账款同比增长9.9%,平均回收期为59.8天,同比增加11.2天。

在以上背景下,即使企业融资规模扩大可能也不会转化为固定资产投资,而更有可能转化为低收益的流动资产,以备不时之需、缓解资金周转困难。因此,也就出现了企业在2-4月份持续增加企业存款的现象。

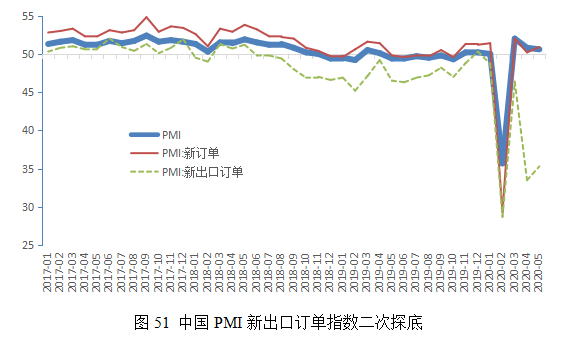

(3)外贸形势严峻复杂,外向型企业转型压力加大。从制造业景气度来看,新出口订单下滑既是近期PMI分项指数中最大不确定性因素,也是PMI近两年下滑的趋势性力量。2季度以来,随着海外疫情蔓延,新出口订单指数出现二次探底,与新订单指数显著分化,成为PMI回升的最大制约因素。5月份,PMI为50.6%,其中新订单指数为50.9%,连续3个月位于“荣枯线”以上,但是新出口订单指数则深陷严重紧缩区间,4月和5月份分别为33.5%和35.3%。

考虑到新出口订单指数在疫情爆发前就已经持续两年处于紧缩区间,从短期应对和长远发展来看,出口企业都必须加快转型升级和研发创新。但是,在短期生存压力的驱使下,出口企业可能无暇顾及中长期发展问题,甚至可能偏离主业以增加临时性收入,不利于培养和提升未来的国际竞争力。

执笔人:刘晓光、刘元春、闫衍

评 论