二、房地产市场的超级分化

经过疫情之后的当前,用分化已经不足以形容房地产市场的变化,房地产市场出现了超级分化的格局。经过城镇住房制度改革后的20年多年发展,房地产市场的销售规模从1998年的1亿平方米增长到2019年的17亿平方米,增长了16倍。在总量增长的同时,房地产市场出现了分化,企业市场占有率、融资成本、土地储备格局、企业盈利能力以及不同城市的房地产市场均出现了分化。疫情之下,这种分化正在进一步加剧,主要体现在以下五个方面。

(一)企业市场占有率的分化格局

在经历了2008年全球金融危机之后,2010年全国商品房销售面积第一次突破10亿平方米,之后房地产市场开始出现分化,百强企业以每年增长2.6个百分点的速度提高市场占有率,从19.6%提高到2014年的34.7%。2015年之后房地产企业市场占有率进一步快速提升,仅4年时间百强房企的市场占有率达到61.5%,市场分化进一步加剧(下图4所示)。疫情后,房地产市场开始恢复,2020年上半年,在全国商品房销售面积仍是负增长的情况下,按全口径销售额计算,排名前3大房企的门槛提高了8.9个百分点,前10大房企提高了6.2个百分点,头部房企市场占有率进一步提高。

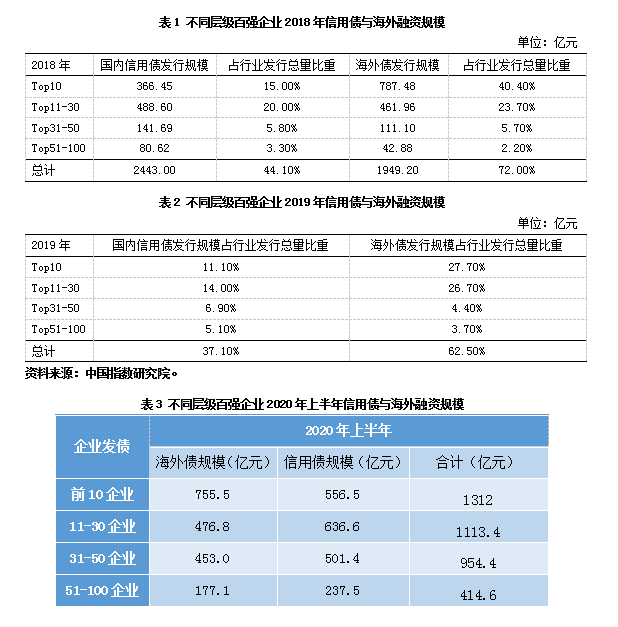

(二)企业融资成本的分化格局

房地产行业是典型的资金密集型行业。在防控地产过度金融化与防范金融系统性风险政策下,房地产企业融资渠道收紧,融资难度普遍偏大,“马太效应”凸显,体现为房地产企业融资规模与融资成本的超级分化。

从融资规模方面看,由表1、表2可见,2018年百强房企国内信用债融资规模占行业发行总量比重超过40%,海外债务融资占行业发行总量比重则超过2/3;相较之下,中小房企融资能力及规模越来越弱。2019年,百强企业国内信用债发行规模占行业发行总量的 37.1%,前10企业、11-30 企业分别占比为11.1%、 14.0%;海外债发行规模占行业发行总量的62.5%,前10企业、11-30企业分别占比为27.7%、26.7%。

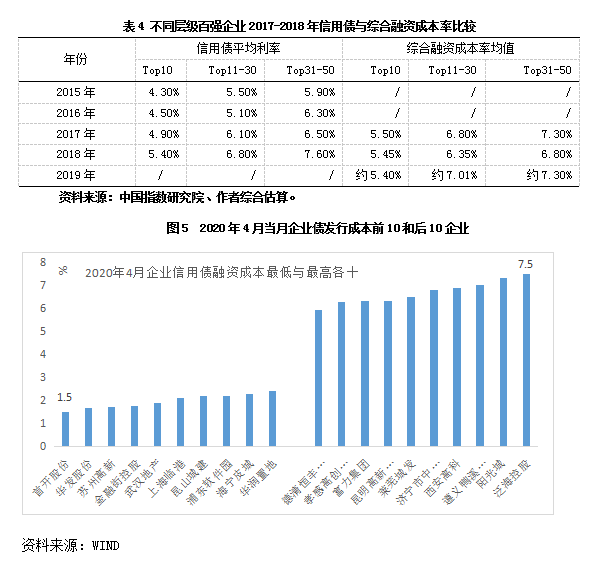

从融资成本方面看,由表3可见,房企融资成本随着规模的增大而降低。2019年Top10企业综合融资成本率均值为5.4%,显著低于Top11-30企业的7.01%与Top31-50企业的7.30%。根据中国指数研究院监测,近年万科、保利、中海、华润置地等头部企业综合融资成本均低于5%,优势显著。与2015年相比,2018年Top10企业信用债债务成本仅增加约1个百分点,而Top31-50企业则增加近2个百分点,融资成本分化加剧。

(三)企业土地储备的分化格局

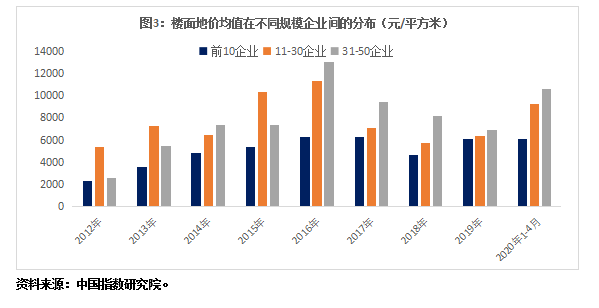

第一,企业规模越大,获地的能力越强。土地储备是房地产企业竞争力的重要体现。如下图所示,2012年以来百强房企中的前30企业获得土地的能力不断增强,为后续的发展奠定了基础。2020年1-4月,仅排名前30的房企拿地数量占到前50名企业拿地数量的84%。2020 年 1-5 月,前10 企业拿地总额3415 亿元,占TOP50 企业的 36.9%。房地产大企业在复产复工,增加投资的能力方面远远高于中小企业。

第二,大企业不仅拿地数量多,而且在地价方面优势明显。从楼面地价均值看,前10企业的土地成本显著低于排名11-50企业,约为后者的30%-50%。2020年1-4月前10大房企拿地的平均楼面地价也远远低于其他规模企业,说明了土地成本在企业间的分化。

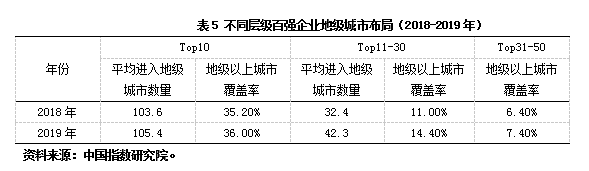

第三,大企业地级以上城市覆盖率远高于中小企业。大企业拿地的楼面地价均值存在成本优势,并不代表这些企业是在低地价地区拿的土地,主要是由于这些大企业整合资源的能力较强、投资时点的把握能力较强。如表4所示,2019年前10大房企在地级以上城市的覆盖率为36%,远远高于排名11-50的企业。

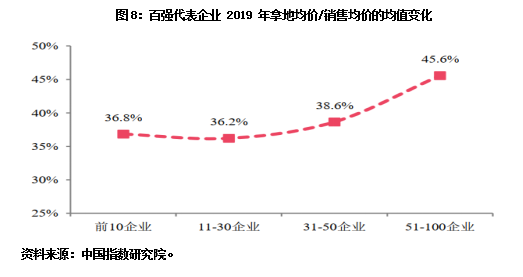

(四)企业盈利能力的分化格局

龙头企业一方面受益于规模效益,土地成本、融资成本、期间费用等均处于行业较低水平;另一方面,通过优化管控模式、加快周转效率等,降本增效,相比中小企业能够更加有效促进企业盈利水平的提升。下图显示,2019年规模较大企业土地成本处于行业较低水平。前10 企业、11-30 企业土地成本占销售均价的比重处于行业较低水平,这为后期更高的盈利水平留足了更多的空间。

(五)不同城市房地产市场的分化格局

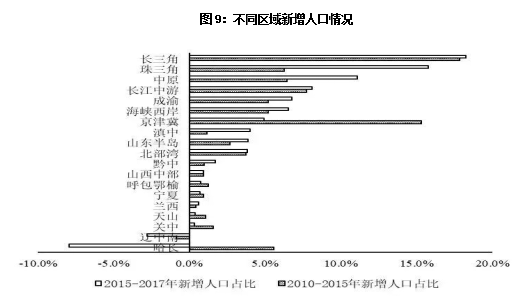

第一,不同城市供需关系分化明显,城市市场过热与趋冷并存。当前房地产市场的超级分化不仅表现在企业层面,也反映在城市层面。由于产业和人口的集聚特点所决定,不同城市房地产市场的供求格局差距很大,部分城市供求关系紧张,城市仍需采取限价控价的措施。而另外一些城市,由于经济活力不足和新增人口的减少,房地产市场需求减弱,交易低迷,房价面临下跌压力。从下图可见,2015年之后长三角、珠三角、中原、成渝等地新增人口不减,占比持续增大,支撑了当地房地产市场的发展。辽中南、哈长地区则面临人口流出困境,这些区域的非省会城市的人口流出形势更加严峻。

从具体的市场数据来看,2020年1-4月,在房价累计上涨的20个城市中,长三角城市有11个,占55%(下图所示)。而目前不少其他城市,特别是一些非重点都市圈的三四线还需依靠打折优惠,以价换量获得销售回款。

第二,不同城市房地产库存和风险分化明显。城市房地产市场的分化不仅表现在成交量和价格方面,还表现在未来不同城市房地产库存和风险的差异。具体来看,截至2020年3月末,一线城市短期库存去化时间为12.6个月,较去年四季度末提升0.1个月。二线代表城市短期库存去化时间为10.6个月,较去年四季度末提升0.6个月。三四线代表城市短期库存去化时间为13.6个月,较去年四季度末提升0.9个月,去化时间自2018年6月以来持续提升。

整体来看,我国房地产市场的超级分化将使调控的背景发生深刻变化。一方面,大企业具有产品创新、服务效能优化、运营更加精细等优势,土地、金融和市场资源将进一步向头部企业集。在当前不确定性增大的环境下,大型企业把握机会的能力更加,也将进一步加速行业整合。另一方面,不同城市供需关系分化明显,城市市场过热与趋冷并存也意味着政策仍需保持定力,防范部分热点城市短期内的市场升温。综合来看,在企业、城市超级分化的格局下,未来我国房地产市场行业将在较长时间内呈现出“市场超级分化与政策坚定调控”并存的特征。

评 论