智库中国 >

【智库思享】卢锋:人民币汇率变化的趋势与新常态

来源:北大国发院网 | 作者:卢锋 | 时间:2021-03-31 | 责编:申罡

文 | 卢锋 北大国发院金光讲席教授

题记:2021年3月18日,北大国发院举办“中国经济观察”第56期报告会,活动以“两会之后的政策与经济”为主题,线下线上同步进行,由林毅夫、余淼杰、卢锋、黄益平、刘国恩、徐晋涛、姚洋等七位教授结合自己的研究领域依次演讲,并分两个专题与媒体问答。本文根据北大国发院金光讲席教授卢锋的主旨演讲整理。

今年是“十四五”开局之年即两个五年计划衔接年份。回顾“十三五”期间人民币汇率的走势可以发现一些新特点,使其成为一个具有相对独立内容的阶段。

过去五年人民币汇率市场化形成机制经过一段特殊历练,可能构成我国大国货币成长史的一个重要阶段。

基于对影响国际收支和汇率问题基本制约因素的分析,未来正常形势下人民币汇率或在双向波动中回归趋势性升值,形成显著波动与趋势升值动态叠加的新常态。

“十三五”期间人民币汇率走势的特点

过去五年,人民币汇率呈现以下几方面特点:

1. 在波动中显著贬值

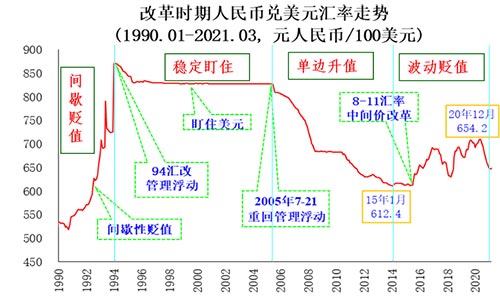

为什么说过去五年人民币汇率走势呈现阶段性特征?回顾人民币兑美元汇率近40年的走势(如图1)可以发现,2014年改变了此前近十年总体持续升值,2015年8月11日汇率改革后更是在波动中贬值,与此前人民币间歇贬值、稳定盯住美元、单边升值等阶段的走势特点截然不同。

图1:改革时期人民币兑美元汇率走势

2. 基本面条件叠加多重冲击

细究下来,在过去五年中,人民币汇率其实是经历了四贬四升,贬的因素是阶段性和特殊的,稳中有升的力量则是趋势性与内生的。

四次贬值的具体原因各不相同。第一段较大幅度贬值发生在2015年8月11日汇率改革启动到2017年初,当时国内经济正处于三期叠加(编者注:增长速度换挡期、结构调整阵痛期、前期刺激政策消化期)的时候,再加上人民币汇率中间价改革、美元升值等多重因素影响,共同造成贬值走势。这也是人民币在“十三五”期间贬值时间较长的一段。

随着有关部门国际收支调节政策并动态调整完善汇率政策,特别是随着结构调整与稳增长政策取得效果,经济增速在2016年企稳并温和回升,宏观经济形势明显好转,加上美元指数回调,人民币兑美元汇率2017年显著走强,该年底市场分析普遍2018年将保持总体稳定。

第二次贬值发生在2018年4月至2018年12月,虽然受到美国减税和升息推动新一轮美元指数较快上升影响,同时也与美国发布对华301调查报告发动关税战导致两国经贸关系恶化有关。中美两国领导人阿根廷峰会后启动经贸谈判,然而到4月底一度出现波折反复,成为2019年5月到年底第三轮贬值的重要背景原因之一。第四次贬值是2020年1月至2020年5月,显然与年初我国较早突如其来发生新冠疫情有关。

概括而言,这个阶段人民币汇率上述走势成因,主要包括国内经济增长与相关政策的阶段性调整内部因素,美元指数走势的阶段性变化等外部条件,难以事先预料的小概率事件冲击等多方面因素。

3. 中间价与收盘价差距收敛

人民币汇率形成机制的市场化改革在”十三五”期间也取得了重要进展。8-11汇率改革曾引发了热烈讨论、评论包括质疑,很多观点都有依据和道理。短期来看,811汇率改革确实带来一些问题和困扰,不过从较长时期观察看相关问题还是得到了不同程度解决。从人民币汇率中间价跟前日市场交易价的对比关系看,汇改前后二者差值较大程度收敛,提示人民币汇率形成机制的市场化改革取得重要进展。

4. 国际收支与汇率机制新变化

“十三五”期间中国国际收支发生了一些结构性的变化。如受基本面与开放政策推动,“十三五”期间外资流入较大幅度增长。2015年前后人民币贬值时,中国金融账户外资异动的贡献大于内资,显示资本账户开放度提升派生的风险因素;然而第一次贬值时内资异动开始在前而结束在后,外资异动发生较迟但结束较早,从另一个侧面提示资本账户开放的积极因素。

后几次人民币波动期间,人民币结汇率、外汇衍生品投资等指标都显示市场主体在逐步适应汇率波动,呈现出逆周期调节特征。“十三五”期间人民币汇率双向浮动与主体行为的演变,国际收支中金融项目对经常项目的变化响应能力提升,显示我国国际收支自我平衡机制增加。这些构成我国转型期货币逐步走向成熟的动向和表现。

5. 政策调节手段的改进创新

“十三五”期间,我国多部门出台了一系列措施,人民币汇率政策调节手段也有诸多调试和创新。

例如在调节完善汇率形成机制方面,先后引入一篮子货币有效汇率稳定条件和逆周期调节因子。在资金流出管理方面,2016年1月监管层对境外金融机构征收存款准备金,要求跨境资金池净流出不得大于零,控制跨境拆借及离岸拆借。

在结售汇管理方面,远期购汇需交存风险准备金,征收跨境购售业务平盘手续费,暂停部分外资行平盘业务等。2016年11月,外管开始局限制大额、高频购付汇,资本项下500万美元或以上资金汇出要报外管局审批。

在预期管理上,央行有关领导2016年公开发言,传达人民币不具备贬值基础的乐观预期。2016年1月3日到6月10日,外汇管理局有关人士还多次辟谣购汇限制,明确表示不会进行购汇额度限制。

“十四五”期间的人民币汇率走向

展望未来,“十四五”期间的人民币汇率会怎么走?

各界对今年或者未来一段时间的人民币汇率走势的看法有很大分歧。看好人民币升值的机构与人士预测人民币汇率将维持在6.1-6.3,个别机构认为今年会升至或升破6.0。而看贬的观点则认为,人民币汇率会在6.4-7.0间震荡,到2025年人民币对美元公允价值维持在6.5-6.7。

我认为不同预测的结论各有道理,但需要考虑重要的基本面,关键是如何分析制约汇率升贬的变量之间的制衡,并如何结合现实预估其未来走势与相对影响。

总体上,人民币汇率有两个方面的重要因素和判断。一是在几方面基本面因素的支撑下,人民币具有趋势性升值的内生动力;二是升值过程中仍会受到扰动因素影响形成明显波动。

1.推动人民币长期升值的内生力量

第一,中国经济长期较高增速有利于本币升值。IMF2020年的秋季预测显示,到2025年中国的GDP将达到23.03万亿美元,是美国2025年GDP(25.783万亿美元)的89.32%,年均美元GDP相对增速4.5%。中国的经济增长在未来的五年要显著高于美国,长期较高增速有利于本币升值。IMF这个预测里面其实暗含了一个假定,即人民币对美元年均1.5个百分点左右的汇率实际升值。

第二,可贸易部门生产率追赶带来的升值效应。以制造业作为可贸易部门生产率的主要对象,可贸易部门持续追赶意味着贸易收支大体平衡前提下派生本币升值趋势——即所谓的巴拉萨-萨缪尔逊效应(编者注:该理论认为,经济追赶国家的可贸易部门生产率持续提升会引起该国实际汇率的升值,经济增长快的国家比经济增长缓慢的国家更容易经历实际的汇率升值)。去年人民币升值非常强劲,有很多特殊的原因,如中国的疫情防控有效与经济恢复较早,使得中国出口强劲增长。同时也可能有前几年可贸易部生产率追赶累计作用的释放。正如前面所讲,“十三五”期间,汇率因为一些原因受到抑制,而未来可能有抑制得到释放的过程。

第三,跨境资本流入增长也会助推人民币汇率升值。外资为什么喜欢来中国?这不是偶然现象,而是由中国的基本面决定的。近年来,中国进行的一系列改革使得国内资产外部吸引力上升,扩大开放也降低了外资进入的交易成本,加上A股和我国债市被纳入国际主流股债指数,推动跨境资本流入较快增长,对人民币汇率产生显著影响。截至2020年6月末,境外投资者持有境内债券余额3691亿美元,持有股票余额3684亿美元;与2016年末比较,债券余额是2016年末的3倍,股票余额是2016年末的3.4倍。

从国际比较看,外资配置人民币资产相对规模仍较低。无论是股市还是债市,或人民币作为储备资产的比例都有提升的潜力。比如,我国周边经济体股票市场的外资占比均远超A股。人民币债券市场中外资占比也远低周边经济体与发达国家。2016年12月人民币正式纳入SDR货币篮子,2020年一季度人民币在全球外汇储备的占比创历史新高,达到2.02%,然而仍不到英镑和日元的一半,与SDR篮子中人民币10.92%的权重有较大差别。

2.人民币汇率的不确定因素和抑制升值的因素:

首先,抑制人民币升值的最大因素是中国经济快速发展转型期的资本流出需求与冲动。这方面的需求难以准确估计,其中既包括各类企业全球化布局与国际化投资,以及个人财富增长后进行境外配置等合乎规律的资本流出需求,还包括特定阶段国内居民对未来预期变化而派生的短期资本流出大幅增长的需求。

其次,国内资产价格异动,特别是房地产市场的结构性问题派生大城市房价过快上涨,进一步助推资本流出需求与冲动。另外,美元指数的周期性变化,也会派生人民币对美元汇率贬值压力。

展望未来,我认为在比较正常情况下促使人民币升值的因素影响相对较大,贬值力量在特定阶段会占据主导性,形成汇率双向显著波动与升值趋势叠加的新常态格局。这在过去40多年人民币汇率轨迹中从未有过,可能是第五个阶段的形态。

不过需要注意的是,历史大变局时期也可能发生随机性冲击,如较大金融风险释放、地缘政治矛盾激化、公共卫生事件等,都可能改变汇率常态性演变轨迹。

人民币汇率双向波动常态化要求市场主体理性面对汇率阶段性起落,更加重视利用市场跨期对冲工具来管控风险,对短期套利投机冲动多加小心。

若人民币汇率在波动中呈现升值走势,其影响利弊互见。升值有助于提升国民外部购买力与改善贸易条件,有助于提升消费能力并助推人民币国际化,对缓解外部矛盾有积极作用。而升值带来的最大挑战是对出口、就业与增长带来边际抑制,对可贸易部门派生更为紧迫的转型升级压力。

“十四五”规划出台标志着我国开启全面建设社会主义现代化国家新时期,人民币汇率在波动中升值或成新常态,市场需要适应这个新常态。

原文整理:孔瑞敏

编辑:王贤青 白尧

发表评论