刘英:QE终结 美联储货币政策或转向鹰派

10月30日,美国联邦公开市场委员会(FOMC)货币政策会议宣布退出量化宽松货币政策(QE),彻底结束资产购买计划,退出史上最大规模非常规货币政策刺激计划。这是在市场预期之中,尽管美元指数大涨,但美国和全球主要资本市场反应平和,整体波澜不惊,QE退出是否预示着美联储货币政策迎来了转折点?从长期看,随着美国经济持续温和复苏及后续加息,美元走强,QE退出将深刻影响全球经济金融市场。

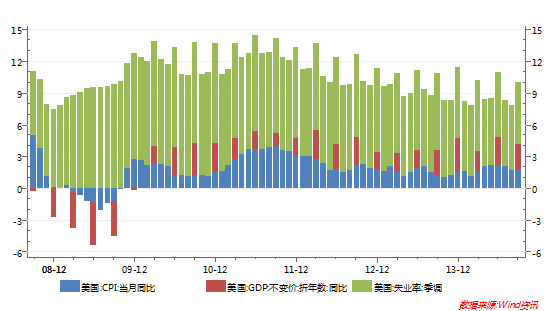

美国就业和经济数据持续向好

QE退出看两个数字就业和经济,美国经济增长已由2008年的跌至近9%,提升至今年三季度的2.4%,失业率也由2010年初接近10% 降至今年9月的5.9%。家庭消费支出温和增长,企业固定投资增加,楼市逐渐复苏,CPI低于2%等指标都显示出美国经济保持复苏动能。

此外,持续改善的财政状况也为美联储退出量化宽松货币政策提供了信心支持。初步估算2014财年美国的财政收入增长9%,支出仅增长1.4%,预算赤字则降至4860亿美元,较2013财年降幅达28.6%,自2007年以来首次低于GDP的3%。财政状况的改善为改善财政政策,促进经济增长创造了前提条件。

六年来三轮量化宽松货币政策

2007年美国次贷危机引发全球金融危机以来,美国先后实施了包括扭曲操作在内的四次量化宽松货币政策,其中包括三轮资产购买计划。第一轮量化宽松政策(QE1)推出于2008年11月25日,当时美联储首次宣布将购买机构债券和抵押贷款支持债券(MBS),此举标志着首轮量化宽松政策的开始,2010年3月第一轮量化宽松结束。在此期间,美联储购买了1.25万亿美元MBS、3 000亿美元的美国国债和1750亿美元的机构债券,累计达1.725万亿美元,并将联邦基金利率降至0.25%历的史低位,首轮量化宽松货币政策初步实现了将金融机构从百年不遇的金融危机中挽救回来,基本起到救市目的。

第二轮量化宽松政策(QE2)在2010 年三季度推出,当时正值美国经济复苏过程的回调期,同时受到欧债危机蔓延影响,美国GDP连降三个季度,失业率数月徘徊在接近10%的高位上。因此,从2010年11月至2011年6月期间,美联储每月购买750亿美元的长期美国国债,购买总额达6000亿美元。同时对资产负债表中到期债券回笼资金进行再投资。

鉴于经济复苏乏力,美国又推出了“扭转操作”政策(Operation Twist)。从2012年9月14日起,美联储执行卖出短期国债、买入长期国债的“扭转操作”,每月购买400亿美元MBS,未设定购买结束期,货币政策进入“无限量”宽松时代。

第三轮量化宽松政策(QE3)在美国“财政悬崖”期推出。从2012年12月起,美联储通过每月购买450亿美元国债,替代了2012年12月底到期的“扭转操作”,加上每月400亿美元的MBS,美联储每月资产购买额达到850亿美元。期间一直维持0-0.25%的超低利率不变。

在总计六年的时间里,美联储通过四次三轮量化宽松政策持续刺激经济,2014年,美联储资产负债表扩展到了4.5万亿美元的规模。目前基本实现了降低失业率、稳定通胀和刺激经济复苏的目的。

美联储通过实施三轮大规模量化宽松的货币政策,稳定了美国金融系统,挽救了经济增长的颓势,保障了经济增长温和复苏以及就业人数的增长,这是此次美联储能够结束资产购买计划的关键因素。

后QE时代 美联储加息政策将更加灵活

虽然QE退出了,但是美联储手上仍有大量的牌可以打,因此,美国加息时间表可能更加灵活。尽管美联储此次保留了原有的基本政策指引,即隔夜拆借利率将在本月结束购债后“一段相当长时间内”维持接近零的水平,但美联储在货币政策与就业和通货膨胀两大关键变量上的表态已有明显调整,鹰派色彩浓厚且位高权重的美联储副主席费希尔表示“一段长时间”的范围在2个月到1年之间,这预示未来加息政策可能更加灵活。

此外,通过此前三项资产购买计划,美联储的资产负债表规模扩大了逾三倍至4.5万亿美元。货币政策在相当长时间保持宽松的前提下,美联储资产负债表的规模将暂时保持不变,根据通胀的变化美联储可以随时动用手中的牌,而不用立即加息。

美联储内部加息政策可能逐渐接近共识,这也表明美联储的货币政策正在由温和的鸽派可能转向更为大胆的鹰派,货币政策体现了近期经济温和上涨的趋势,未来加息时间和速度也将取决于经济数据的走势,特别是在劳动力市场接近充分就业的情况下,通货膨胀率则成为关键指标。根据目前的经济发展态势,加息预计最早也会在明年年中或三季度才会启动。

或加大新兴市场压力

美国彻底退出QE将使美元走强,资金回流美国,全球金融市场也将迎来转折。首先,对欧美发达经济体的影响。美国退出QE最直接带来的影响是降低美元的供给,提高美国债券的收益率,导致美元升值进而提高美元资产吸引力,国际资本回流美国。但无论是利率上升还是美元过快升值对美国都不利,会削弱美国出口的竞争力。为此美国在一段时期内将继续采取超低利率指引,同时通过与发达国际的货币互换来确保利率的低水平。尽管如此,QE退出仍会造成资金外逃。今年以来欧元区的资本外逃创15年来新高,10月29日,欧央行(ECB)数据表示,截止今年8月的近半年内,全球投资者从欧元区撤出的固定收益资金供给达2390亿美元。资金外逃势头过猛将会削弱本已虚弱的欧元区经济。

其次,对新兴经济体的影响。目前的国际经济背景是欧洲正准备实施QE、日本已实施质化量化宽松货币政策、新兴市场经济体面正临结构调整和经济下行压力风险,在此情况下,QE退出会导致新兴市场经济体面临国际资本外流的风险,加大新兴市场经济体货币贬值压力和宏观经济调控压力。此外,包括石油等多数大宗商品以美元计价,美元走强则大宗商品价格回落,这又客观上有利于全球经济复苏进程。

中国的风险与机遇

美国QE退出会对我国国际资金流动和进出口造成影响。中国与美国经济联系日益密切、且高度相互依赖,美国货币政策调整必将对中国国内宏观经济形势产生影响。但其影响是两方面的,既有利也有弊,中国应多措并举,趋利避害。

有利的方面,QE退出表明美国经济向好,将导致外需提升拉动我国出口。同时美国QE退出及后续加息将推动美元走强,进而导致国际大宗商品价格降低,减少中国进口成本,有利于促进我国制造业的发展。不利的方面,受“三期”叠加等因素影响,我国经济正处于结构调整期,需要防范美国量化宽松货币政策对我国经济金融市场的溢出效应影响。QE退出可能会导致国际资本从国内资本市场撤出,回流美国。加大我国跨境资本流动的不确定性,引发市场波动。当然,我们也不必对此太过担心,目前中国经济基本面良好,经常账户顺差、丰厚的外汇储备等都是我国抵御国际资本流动的有利后盾。塞翁失马焉知非福,在中国的货币发行量已被庞大的外汇储备所绑架的背景下,如能借此机会减轻包袱也未尝不可。

十八届三中全会以来,我国各项改革稳步推进,正在加快致力于建立统一的金融市场。所以针对美国QE退出我国也需要注意三点:一是在稳健货币政策的前提下,采取适度灵活的货币政策以促进经济增长。二是抓住机遇推进人民币汇率形成机制改革。三是加强跨境资本流动性的监管,稳固推进人民币资本项目可兑换等金融改革。充分利用QE退出时机来加速推进我国人民币的国际化进程。通过QE退出的时机可适当考虑有针对性地调整外汇储备投资策略。此外,还可以考虑通过国际合作等机制来联合应对QE退出的压力。

评 论