国产IC设计平台,迎来关键窗口期

2026-05-12 17:06

当前,中国集成电路产业正处于从“跟跑”向“并跑”甚至“领跑”转型的关键阶段,面临着前所未有的挑战与机遇。

一方面,全球半导体行业正经历着深刻变革:摩尔定律逼近物理极限,传统工艺迭代带来的性能提升边际效益递减;国际地缘政治博弈加剧,技术封锁与供应链断供风险持续存在;新兴应用场景如AI、5G、自动驾驶等对芯片性能提出更高要求,异构计算、Chiplet等新技术路线成为破局关键。另一方面,中国作为全球最大的半导体消费市场,拥有完整的工业体系、快速成长的工程师红利以及政策与资本的双重加持,形成了独特的“天时地利人和”共振窗口期。

在这一背景下,一站式IC设计平台公司的战略价值愈发凸显,成为打通产业链堵点、突破“卡脖子”困境的核心枢纽。

何来翻盘的“时间窗口”?

从行业痛点来看,中国半导体产业长期面临“三明治式”挤压。

在上游环节,EDA工具、高端IP核、先进制程工艺等仍被国际巨头垄断,国内企业研发自主IP往往需要从架构设计、物理实现到工艺适配全链条攻关,投入大、周期长、风险高。在中游制造端,成熟制程产能虽已具备竞争力,但7nm及以下先进制程受设备材料制约进展缓慢,导致高性能芯片设计企业常陷入“无厂可流片”的窘境。下游应用市场则呈现碎片化特征,消费电子、汽车、工业等领域对芯片的定制化需求差异显著,传统SoC开发模式难以兼顾性能、成本与交付周期。

更严峻的是,产业链各环节协同不足——设计公司缺乏工艺“know-how”,代工厂难以及时响应设计需求,封测企业难以介入前端架构优化,这种割裂状态极大制约了创新效率。一站式平台的价值正是通过整合“IP授权-架构设计-后端实现-封装测试”全流程服务,构建垂直贯通的产业生态,将原本线性串联的研发链条重构为并联协作的网状体系。

天时:技术路线的多元化演进为平台型企业创造了战略机遇。随着后摩尔时代Chiplet、3DIC等异构集成技术成为主流,芯片开发模式从单一工艺节点比拼转向系统级架构创新。这种转变弱化了对单一先进制程的依赖,转而强调多工艺节点混合集成能力,这正是平台公司的核心优势所在。例如,通过将计算单元、存储单元、接口单元等模块分解为标准化芯粒(Chiplet),平台可基于成熟制程实现尖端性能,同时大幅降低研发成本。据行业研究,采用Chiplet技术能使大型芯片研发成本降低50%以上,设计周期缩短30%,这对亟需快速迭代的AI、自动驾驶等领域尤为重要。此外,软件定义硬件、敏捷开发等方法论的普及,进一步强化了平台在工具链整合、设计流程优化方面的枢纽作用。

地利:这一优势则体现在中国市场的规模效应与政策红利。中国占全球芯片消费量的35%以上,但在高端芯片领域的自给率不足20%,国产替代空间巨大。政府通过大基金、税收优惠等政策引导产业链向平台化、集群化发展,例如长三角地区已形成从EDA工具、IP核到代工封测的完整生态。平台企业能够充分吸纳区域资源,将分散的技术能力转化为系统解决方案。特别在汽车电子、工业控制等对可靠性要求严苛的领域,平台可通过构建车规级IP库、功能安全认证体系等基础设施,帮助客户跨越技术门槛。这种“抱团突围”的模式,远比单打独斗更能应对国际竞争。

人和:该要素的核心是人才集聚与协同创新。半导体是典型的知识密集型产业,但中国高端人才分布不均——设计领域人才相对集中,而工艺集成、封装仿真等交叉学科人才稀缺。平台公司通过组建跨领域专家团队,能够填补人才结构断层。例如,2.5D/3D封装设计需要同时精通芯片物理布局、热力学分析和信号完整性仿真,这类复合型人才在平台中可服务多个项目,实现资源最优配置。此外,平台还能构建产学研协作网络,将高校的前沿研究(如存算一体、光子互联等)快速转化为工程实践,加速技术迭代。

从产业演进视角看,一站式平台正在重塑半导体价值分配格局。传统模式下,IC设计公司需向EDA厂商、IP供应商、代工厂等多方支付高昂费用,且各环节接口标准不统一导致效率损耗。平台化模式通过统一技术标准、优化服务流程,可大幅降低综合成本。更深远的影响在于,平台能沉淀行业共性技术:例如将5G基带芯片的SerDes接口、自动驾驶芯片的AI加速核等模块标准化,形成可复用的技术资产。这种“滚雪球”效应使平台企业逐步掌握产业链话语权,甚至有机会参与国际技术标准制定。

面向未来,中国要实现半导体产业真正自主可控,必须培育具有全球竞争力的平台型企业。这需要突破三重壁垒:

一是技术壁垒,尤其在高速接口IP、先进封装等关键环节需加快国产替代;

二是生态壁垒,通过建立开放联盟推动接口标准统一,避免“碎片化”内耗;

三是信任壁垒,以实际量产案例证明国产平台的技术成熟度。

当平台能够同时提供“性能对标国际、成本优于竞品、服务响应迅速”的综合价值时,中国半导体产业才能从“单点突破”迈向“系统领先”,在全球科技竞争中占据制高点。

中茵微电子:国内领先的完整市场化企业级IC技术平台

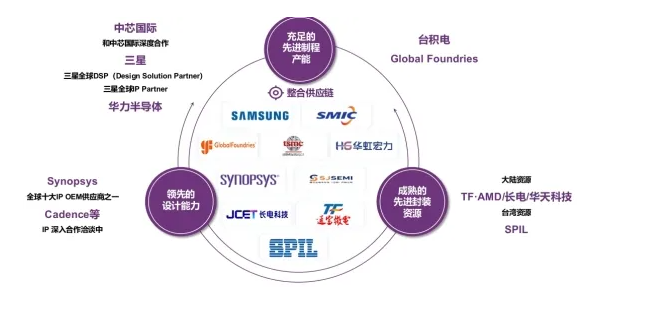

作为这一领域的代表性企业,中茵微电子凭借其自主创新的技术平台和端到端的服务能力,已成为连接芯片定义与制造的关键桥梁,是国内领先的完整的市场化企业级IC技术平台。其核心竞争力不仅在于自主可控的IP研发能力,更在于构建了从芯片架构设计到量产的完整技术服务体系。中茵微电子的IC技术平台具备四大核心优势:完整性、一致性、高效性和经济性。它涵盖了从IP解决方案到ASIC设计到量产的全流程,确保客户在整个设计链中获得无缝支持;平台的统一设计标准提高了产品集成的兼容性;通过优化的开发工具,平台能够显著缩短项目周期;同时通过资源整合和流程优化,帮助客户降低整体成本。这一创新模式真正实现了"设计-制造-封装"的高效协同,为中国半导体产业的自主创新提供了关键支撑。

核心技术平台:破解高端芯片设计难题

中茵微电子的核心优势在于其全栈式技术平台,覆盖IP解决方案、SoC芯片设计、后端与先进封装设计及供应链服务四大板块。

在IP领域,公司自主研发了业界领先的接口类IP产品,包括PCle 5.0 PHY IP、112G C2C Serdes PHY & Ctrl、LPDDR5x PHY、HBM3E PHY等关键IP。这些IP产品不仅性能指标对标国际领先水平,更在多个先进工艺节点上完成了硅验证。其中,LPDDR5x PHY在SF4X工艺上通过硅验证,HBM3E PHY在SF4X工艺上已完成MPW流片。公司还是三星全球IP Partner、Synopsys全球十大IP OEM供应商之一,能够为客户提供全面的IP组合方案。

在SoC设计层面,中茵微电子打造了覆盖数据中心AI大算力芯片、边缘/端侧AI芯片以及车规芯片的完整解决方案。其数据中心AI平台采用自研112G D2D IP和HBM3e IP,支持4nm - 12nm先进制程,可显著缩短设计周期20%-25%。边缘/端侧AI平台则专注于低功耗设计,支持4nm - 28nm工艺,提供自研LPDDR5x IP和3D-DRAM控制器,能缩短TTM 15%-20%。车规芯片平台已通过ISO26262 ASIL-D功能安全流程认证,支持28nm - 55nm成熟制程,提供包含eFlash、SRAM等车规级IP的完整解决方案。这些平台都采用了中茵微自主开发的SoC开发ToolKit和Verification Platform,验证自动化率高达70%,大幅提升了设计效率。

芯片设计的最终挑战在于量产,而中茵微电子在先进封装领域构建了完善的技术体系,能够提供从封装方案咨询、电气仿真到热管理的全流程服务。公司的封装设计能力覆盖FCBGA(含SiP、MCM、2.5D、3D)、WBBGA、WLBGA、FCCSP、QFN等多种封装类型。并且中茵微的2.5D/3D先进封装技术和多元化供应链布局成为其差异化竞争力的关键。公司已建立完整的TSV(硅通孔)、Interposer(中介层)设计能力,并联合通富微电、长电科技、华天科技等领先封测厂,为客户提供高良率、低成本的异构集成方案,确保从工程验证到量产的顺利过渡。

在供应链端,中茵微还建立了全球化的合作网络。公司与中芯国际保持深度合作,同时是三星全球DSP(DesignSolutionPartner),并与GlobalFoundries、华力半导体等晶圆厂建立了稳定的合作关系。这种多元化的供应链布局为客户提供了可靠的产能保障,特别是在当前全球芯片短缺的背景下显得尤为重要。

未来展望:从国产替代到全球竞争

面向未来,中茵微电子的目标不仅是填补国内技术空白,更希望成为全球芯片设计生态的重要参与者。其技术路线图已明确向224GSerDes、LPDDR6、3DICChiplet等前沿领域延伸,同时通过开放合作模式,与高校、科研机构共建存算一体、光子互联等下一代技术储备。在市场拓展上,公司正从服务国内客户逐步转向参与国际竞争,尤其是在AI、自动驾驶、5G通信等全球高增长赛道,中茵微的IP和平台化服务已吸引多家海外头部企业的合作意向。

站在产业变革的视角,中茵微电子的价值不仅在于商业成功,更在于其验证了一种新型产业组织模式的可行性。在传统IDM与Fabless两极分化的格局中,平台化企业正在成为衔接设计与制造的“第三极”,通过技术中台的作用降低行业创新门槛。随着软件定义晶上系统(SDSoW)等前沿技术的成熟,这种平台价值将进一步放大——当芯片设计进入晶圆级集成时代,能够整合多工艺、多架构、多物理场仿真能力的平台型企业,必将成为产业生态的核心枢纽。对中国半导体行业而言,培育更多类似中茵微的“技术连接器”,或许是构建自主可控产业链的关键密钥。